Katru šīs lapas vienumu pašu izvēlējās House Beautiful redaktors. Mēs varam nopelnīt komisijas maksu par dažām izvēlētajām precēm.

Jūs esat mazgājis Zilova, atrada The One un savā iztēlē noformēja šīs sapņainās mazās kotedžas pilnīgu atjaunošanu. Kas tālāk? Pirms piedāvājuma izteikšana jaunās mājās jūs vēlaties precīzi sakārtot, cik tas maksās, pārsniedzot uzlīmes cenu. Iesācējiem, ja vien bankā nav sakrauti simtiem tūkstošu dolāru, lai nopirktu visu skaidru māju, jums būs nepieciešama hipotēka, lai nokļūtu kājā. Bet tas ir tikai sākums. Tātad, kā tieši jūs finansējat, iespējams, lielāko pirkumu jūsu dzīves laikā? Priekšā mājas pirkšanas reālās izmaksas.

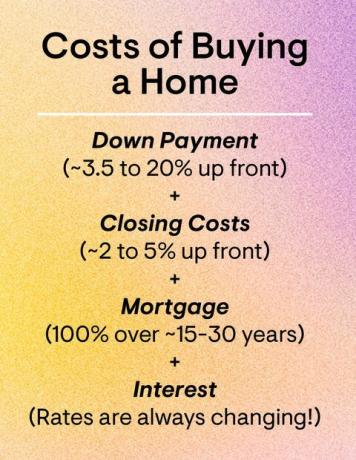

Kad jūs griezat skaitļus, lai noteiktu, vai varat atļauties pirkumu, apsveriet divas galvenās izmaksu kategorijas: pirkšana un pieder. (Jā, ir ievērojamas izmaksas, kas rodas pat pēc pirkuma pabeigšanas!)

Gandrīz visās aizdevumu programmās jums jāapmaksā nedaudz naudas par pirmo iemaksu, kas ir tā pirkuma cenas daļa, kuru jūs maksāsiet no savas kabatas (pretstatā aizdevējam). Divdesmit procenti ir zelta standarts - tātad 50 000 ASV dolāru par 250 000 ASV dolāru māju; tik daudz iemantošana palīdzēs izvairīties no hipotēkas apdrošināšanas, bet vēl vairāk par to, bet arī ir iespējams maksāt mazāk.

Patiesībā vidējā pirmā iemaksa pircējiem ir 6 procenti pēc Nacionālās nekustamo īpašumu asociācijas datiem. Dažas aizdevumu programmas ļauj veikt vēl mazāku iemaksu, piemēram, Federālās mājokļu pārvaldes aizdevumi, kuriem nepieciešami 3,5 procenti. Un tāpēc pirmās iemaksas var būt liels šķērslis māju īpašumtiesībām, valstīm ir pirmās iemaksas palīdzības dotācijas, kas pieejamas kvalificētiem pirmreizējiem pircējiem. (Pārbaudiet tos šeit.)Arī kā daļu no mājokļu plāns Prezidents Džo Baidens reklamēja kampaņas taku, pirmreizējie pircēji drīz varētu saņemt 15 000 ASV dolāru palīdzību, lai palīdzētu palielināt iemaksu. Tomēr pagaidām nelieciet savas cerības: ideja par nodokļu kredītu, ja tā īstenojas, varētu būt vairākkārt pārskatīta, un galu galā tai būtu nepieciešams Kongresa apstiprinājums.

Iegūstiet sev maksu par nogurumu: Mājas iegāde nāk daudz no tiem, ieskaitot izmaksas par novērtēšanu, mājas pārbaudi, nosaukuma meklēšanu, avansa īpašuma nodokļus un daudz ko citu. Slēgšanas izmaksas ir jumta termiņš visām šīm maksām. "Slēgšanas izmaksas parasti ir šoks lielākajai daļai jauno māju īpašnieku," saka Stīvs Seksons, finanšu konsultants un Sexton Advisory Group izpilddirektors. Lai sagatavotos šo izmaksu segšanai, budžets ir no 2 līdz 5 procentiem no jūsu mājas vērtības, saka Sexton.

Pro padoms:

"Jautājiet aizdevējam savlaicīgi un bieži vien slēgt izmaksu aprēķinus," saka Kate Ziegler, nekustamo īpašumu aģentūra Arborview Realty Bostonā.

Piemēram, ja pērkat māju par 300 000 ASV dolāru, aizdevuma slēgšanai jums būs nepieciešami no 6000 līdz 15 000 ASV dolāru. Bieži vien pircēji iekasē šīs izmaksas savā mājas aizdevumā, taču tas nozīmē, ka jūs maksājat par tiem procentus. Šīs izmaksas var būt atkarīgas no vairākiem faktoriem, saka Zīglers, tostarp pirkuma laiks, aizdevuma produkts, atrašanās vieta un mājas veids.

Ja nemaksājat skaidrā naudā, katru mēnesi plānojat veikt vienreizēju hipotēkas maksājumu. Šim maksājumam ir daži komponenti: papildus pamatsummai un procentiem, ko maksājat par aizdevumu, segsit arī nodokļus un apdrošināšanu. Lielākā daļa aizdevēju pieprasa, lai jums būtu darījuma konts, un tad banka jūsu vārdā maksā īpašuma nodokļus un apdrošināšanas prēmijas no jūsu darījuma depozīta. Tas racionalizē maksājumus jums un aizsargā jūsu aizdevēju, pārliecinoties, ka šie rēķini netiek aizmirsti. Turklāt, ja jūs savai mājai piešķirat mazāk nekā 20 procentus, jums, iespējams, būs jāmaksā hipotēkas apdrošināšana, kas aizsargā jūsu aizdevēju (nevis jūs), ja neizpildīsit aizdevumu.

Jūs varat sagaidīt, ka katru mēnesi hipotēkas apdrošināšanā maksāsiet no 30 līdz 70 ASV dolāriem par katru 100 000, ko aizņematies, saskaņā ar Zilova.

Papildus hipotēkas maksājumam, ja pērkat, vēlaties ņemt vērā papildu izmaksas, piemēram, mājas īpašnieku asociācijas maksu apkārtne, kurā ir HOA, komunālie pakalpojumi, saka Sexton, un dažas mazāk zināmas izmaksas, kas var parādīties, piemēram, HOA novērtējumi, kas maksā par uzturēšanu projektiem.

Tā kā jūs plānojat māju, jūsu mājokļa izmaksas nedrīkst pārsniegt 25 procentus no jūsu kopējiem mēneša ienākumiem, iesaka Sexton. Tas ir labs noteikums, kas jāpatur prātā, jo aizdevējs var apstiprināt jūs par lielāku aizdevuma summu, nekā jūs maksājat.

Vai esat gatavs spert nākamo soli? Lūk kā pretendēt uz hipotēku un pieci populārākie aizdevumi mājokļa iegādei.

Sekojiet House Beautiful tālāk Instagram.

Šo saturu izveido un uztur trešā puse, un tas tiek importēts šajā lapā, lai palīdzētu lietotājiem norādīt savu e-pasta adreses. Jūs, iespējams, atradīsit vairāk informācijas par šo un līdzīgu saturu vietnē piano.io.